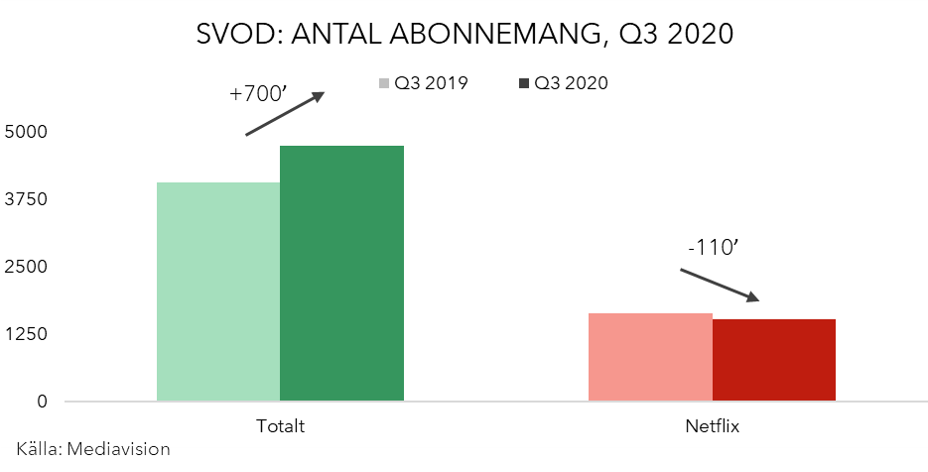

Under det senaste året har hushållen i Sverige köpt ytterligare 700 000 nya s k SVOD-abonnemang. I det nyss avslutade Q3 nådde därmed de betalda videotjänsterna en ny rekordnivå efter en stark tillväxt jämfört samma period i fjol. Mediavisions analys av tredje kvartalet visar också att Netflix, för första gången sedan tjänstens lansering 2012, tappar i abonnenttal. Netflix behåller dock sin plats som marknadsledare.

Mediavisions analys visar att Netflix i Q3 nådde ca 1,5 miljoner betalande hushåll i Sverige, efter ett tapp om ca 110 000 kunder jämfört samma period 2019. Eftersom totalmarknaden växer, innebär detta att Netflix marknadsandel minskar något. Netflix rapporterade nyligen bolagets globala utveckling där viss inbromsning kunde noteras inom det som kallas EMEA (Europa och Mellanöstern bland annat).

Den kraftiga tillväxten i Sverige förklaras i hög grad av att hushållen nu skaffar fler abonnemang, det som kallas ”stacking”. För första gången har nu ett SVOD-hushåll mer än 2 tjänster i snitt. Konsumenternas aptit är fortfarande stor och många uttrycker intresse att skaffa ytterligare tjänster. Mediavisions analys pekar på fortsatt stark tillväxt.

– Årets tredje kvartal visar en spännande utveckling på svensk streamingmarknad. För första gången har SVOD-hushållen fler än 2 tjänster, samtidigt som ett visst tapp noteras för Netflix. Vi tror på fortsatt tillväxt, inte minst eftersom intresset brukar öka inför de stora helgerna, säger Marie Nilsson, VD på Mediavision.

Om Mediavision

Mediavision är ett oberoende konsult- och analysföretag, inriktat på analys och strategi inom traditionella och digitala medier. 3000 respondenter mellan 15-74 år intervjuas varje kvartal online i Sverige.

För mer information, kontakta:

Marie Nilsson

E-mail: marie.nilsson@mediavision.se

Tel: 08-52 80 90 90 / +46 (0) 70 – 749 59 67

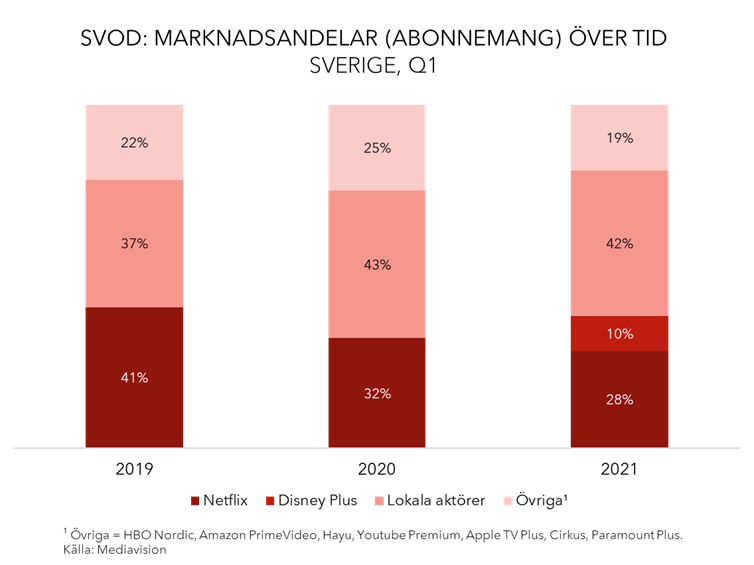

Online-video-marknaden är i en starkt omvälvande fas. Det kan bl. a. illustreras av storaffären mellan WarnerMedia och Discovery. Men även i Sverige har de senaste åren varit mycket händelserika. I Mediavisions nyss lanserade Q1-analys syns en tydlig förflyttning av marknadsandelar; sedan 2019 har lokala aktörer vuxit på i första hand Netflix bekostnad.

Mediavisions Q1-analys av svensk streamingmarknad visar på en tydlig omfördelning mellan olika aktörsgrupper. Störst enskild effekt har lanseringen av Disney Plus fått. Tjänsten står för 10% av marknadens alla betalstreaming-abonnemang (SVOD) under Q1 2021, ett halvår efter lansering.

Mediavisions analys visar även att lokala tjänster har en sammantaget betydligt större marknadsandel idag jämfört med 2019. Lokala tjänsters andel har vuxit från 37% 2019 till 42% i Q1 i år. Detta innebär en årlig tillväxt (CAGR) av lokala aktörers andelar på 7%. Om analysen i stället hade gällt intäkterna, hade de lokala aktörernas andel premierats ytterligare. Förklaringen är bland annat de dyrare sportpaketen som lokala aktörer erbjuder.

En konsekvens av omfördelningen är att Netflix, som behåller sin position som enskilt störst aktör på svensk marknad, tappar i andelar. Idag utgör Netflixabonnemang 28% vilket är en kraftig minskning från dryga 40% 2019. Detta trots att Netflix vuxit varje år sedan tjänstens lansering i Sverige 2012.

– Förklaringen är att lokala aktörer växer snabbare på en starkt konkurrensutsatt marknad, kommenterar Marie Nilsson, VD på Mediavision. Till och med efter lanseringen av Disney Plus i Q3 2020 behåller dessa aktörer en andel på över 40% av abonnemangen. Den tänkta sammanslagningen av WarnerMedia och Discovery Inc är ett bevis för att den internationella mediemarknaden kraftsamlar ytterligare. Samtidigt storsatsar flera av de lokala aktörerna. Vi ser framför oss en mycket händelserik period också på nordisk streamingmarknad.