Prenumererade streamingtjänster för video, SVOD, finns idag i en majoritet av de nordiska hushållen. I takt med att marknaden mognat, har dock tillväxten bromsat in. Samtidigt har konkurrensen om hushållen ökat. Framöver skulle detta kunna leda till att fler aktörer väljer att erbjuda billigare streamingabonnemang med reklam, s k HVOD (hybrid video on demand). När Mediavision frågar kunderna, visar sig intresset för denna typ av tjänst vara stort i alla nordiska länder.

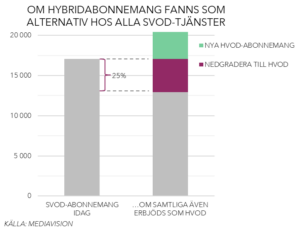

Sett över hela Norden finns idag ca 17 miljoner SVOD-abonnemang, fördelade över drygt sju miljoner hushåll. Om dagens kunder får avgöra, skulle lite fler än fyra miljoner av dessa abonnemang kunna omformas till billigare varianter med reklam. Detta framkommer i Mediavisions nyligen publicerade analys av den nordiska TV- och streamingmarknaden. Analysen visar även att lägre priser skulle generera nya abonnemang, både till hushåll som har SVOD sedan tidigare och till helt nya kunder. Sammantaget skulle resultatet bli en fortsatt tillväxt, tack vare hybridabonnemangen.

Ännu betalar ganska få hushåll i Norden för en TV-streamingtjänst som delvis finansieras av reklam. I dagsläget är det i huvudsak aktörer med TV-bakgrund; exempelvis danska och norska TV 2 Play, finska Ruutu Plus och Discovery Plus.

– Intresset för reklamfinansierade prenumerationer visar sig särskilt i hushåll med flera abonnemang. Knappast förvånande visar analysen att priset påverkar konsumentens vilja att teckna abonnemang, kommenterar Marie Nilsson, VD på Mediavision. Att konsumenterna blir mer prismedvetna i tider av ekonomisk oro är inte heller överraskande. Billigare, reklamfinansierade, abonnemang tycks kunna vara ett sätt att driva tillväxt. Mediavisions bedömning är att fler hybridlösningar skulle kunna ha en framtid i Norden.

Idag betalar över 90 procent av hushållen i Sverige för någon form av medieabonnemang. Trots stigande räntor, inflation och ökad ekonomisk oro syns ingen avmattning inom betald media. Tvärt om uppmäts i Mediavisions senaste analys en ny rekordnivå för hushållens sammantagna medieutgifter. Allra mest betalar hushållen för TV- och streamingabonnemang.

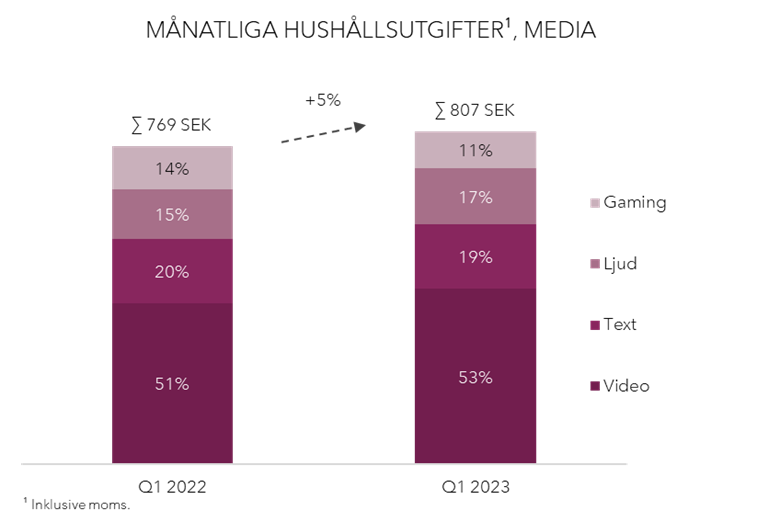

Under första kvartalet 2023 betalade ett hushåll i Sverige i genomsnitt 807 kronor per månad för medietjänster. Sett över ett år betyder detta att hushållen lägger nära 10 000 kronor på media. I summan ryms både abonnemang och styckköpta medier. Med andra ord ingår allt från Netflixabonnemang till ljudböcker, Spotify, biobiljetter, gaming och tidningar – både papper och digitalt. Under det senaste året noterar Mediavision en ökning av hushållens medieutgifter på 5 procent. Den försämrade hushållsekonomin tycks därmed inte ha påverkat betalningsviljan.

Sett över de olika medieslagen är TV och videostreaming överlägset störst. Delvis förklaras detta av de svenska konsumenterna skaffat allt fler tjänster. Detta gör att mer än hälften av hushållens mediebudget går till TV och video-streaming, efter en tillväxt på 9 procent under de senaste 12 månaderna. Men även betalning för ljudböcker och podcasts har vuxit.

När det gäller tidningar och magasin noteras en fortsatt, om än relativt långsam, omfördelning mot digitala tjänster. Störst utgiftspost inom kategorin är abonnemang av dagspress. Av dessa utgifter har digital dagspress andel ökat från 35 till 40 procent under det senaste året. Sammantaget utgör dock digital dagspress mindre än 5 procent av de totala medieutgifterna.

– Trots en utmanande tid, kan vi se att hushållen i Sverige är trogna sina medieköp kommenterar Marie Nilsson, VD på Mediavision. Och inte bara det, analysen visar även att hushållen idag betalar för fler medieabonnemang än någonsin tidigare. Precis som vi noterat vid andra konjunktursvackor spelar medierna en mycket viktig roll i vår vardag. Kanske till och att medietjänsterna blir extra viktiga när annat får stå tillbaka.